文|锦缎

老牌药企海正药业最近动作频频。

11月20日,海正药业公告,应许控股子公司浙江海正动物保健品有限公司使用自有资金1亿元,在台州市树立全资子公司浙江海正宠物食物有限公司(暂命名),并投资拓荒宠物处方粮神气。

往前一个月,海正药业通知与浙江圣兆药物科技股份有限公司共同投资树立结伴公司,专注于复杂打针剂鸿沟,海正药业拟出资4.95亿元,抓股45%。再往前的6月份,海正药业旗下澐生合成认真成立,标记着公司挫折合成生物这一热点鸿沟。

投资宠物处方粮、挫折高端制剂、加码合成生物——这一系列密集布局,背后显现出这家老牌药企的解围惊愕。当其他的同行如故锚定了计谋标的一去不回头的时刻,海正药业还在通过多元化投资四处寻找我方明天的打破口在那边。

01 多元化的得与失

海正药业的多元化策略并非近些年才有,而是自出生之日起就存在的。

1956年,海正药业前身海门化工场成立,最先以真金不怕火樟油、制造樟脑粉为主。直至1976年,工场才改名为海门制药厂,认真进入制药鸿沟。

在早期发展中,海正药业也曾展现出卓绝的前瞻性计谋眼神。1992年和1995年,海正药业旗下妥布霉素和阿霉素就取得了好意思国FDA认证,成为国内最早通过该认证并告捷打入泰西高端市集的企业之一。1998年投产的阿奇霉素更是通过协作模式,成为首个进入欧洲市集的自主品牌。

这一系列前瞻布局,匡助海正药业最终于2000年登陆上交所。

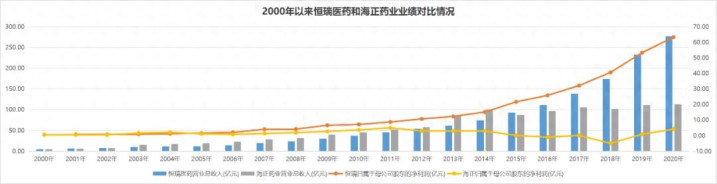

那时,海正药业往往被与恒瑞医药同日而说念——两家公司同庚上市,鸿沟卓绝。2000年,海正药业营收5.18亿元,净利润5100万元;恒瑞医药同期收入4.85亿元,净利润6527万元。在上市之初的几年里,两家企业并肩前行,海正药业甚而略占优势。

变嫌点出当今2005年。彼时,两家公司弃取了不同的发展旅途:恒瑞医药恒瑞甩开了所有的支线业务,专注其改革药干线,走上了研发驱动的说念路;而海正药业则束缚推广业务板块,原料药、兽药、仿制药、医药贸易等板块斗量车载。

这么的多元化策略,在启动的十几年间,还能支抓起企业的发展。本色上,在2015年之前,海正药业的营业收入一直高于恒瑞医药。然则从2015年启动,恒瑞医药营收认真越过海正,况兼随后远远把海正甩在死后,成为不同维度上的两家公司。2016年恒瑞医药就竣事了百亿营收,2020年营收已是海正药业的2倍过剩。

图:海正药业与恒瑞医药营收对比,开头:锦缎照管院

在市值上,市集也昭彰予以了恒瑞医药更多的期待。从2005年启动,恒瑞医药就如故市值过百亿,而后亦然整个蹿升,成为海正药业可望而不能及的身影。

02 屡遭“卡脖子”

从也曾并肩前跑到如今可望不能即,海正药业的多元化计谋在带来短期营收的同期,也散布了公司的元气心灵和资源,导致在中枢业务上难以深耕,从而在各个业务板块屡屡出现被“卡脖子”的样式。

原料药是海正起家的优势业务。但2012年启动,这个板块就在国内国外齐屡屡被“卡”。

在国内,2012年启动践诺的“最严限抗令”导致国内抗生素市集萎缩,海正药业当作抗生素原料药龙头,业务受到渊博影响,2012年净利润同比下降40.23%。

在国际市集,因海正药业台州工场实验室数据竣工性不及等问题,FDA在2015年辞让海正药业的阿卡波糖等15个原料药品种进入好意思国市集。2019年,EMA发布了针对海正药业台州工场的《GMP不适应声明》,部分原料药品种被禁入欧洲市集。这一终结直到2025年10月才被全面吊销。

在制剂业务上。前期海正药业早期选拔的是和国际大药企协作的方式,效果是:有过高光的时刻,但更多是“卡脖子”的难熬。

2012年,海正药业与辉瑞结伴组建海正辉瑞,总投资2.95亿好意思元,曾是中国跨国药企协作的最大鸿沟案例。协作初期,辉瑞将其专利逾期的抗生素药物“特治星”授予海正辉瑞独家坐褥,该药成为公司伏击的利润增长点。

考虑词旷日长久。2015年,辉瑞国外工场因矫正暂停特治星坐褥。效果,畴昔海正辉瑞销售收入畴昔减少近10亿元。平直导致海正药业年营业收入从百亿元下降13.17%至87.67亿元,净利润更是跌幅高达95.59%。2017年,辉瑞通过股权转让透顶退出,海正药业失去了伏击增长引擎。结伴公司后期改名为瀚晖制药,但协同效应已大不如前。

与辉瑞的离婚对海正药业变成了永久负面影响。2015年至2019年,海正药业营收虽督察在百亿元左右,但扣非净利润抓续为负,尤其是2019年,公司扣非净亏空高达25.21亿元,创下上市以来最大亏空值。

但凭心而论,海正药业与辉瑞的故事虽算不上圆满,但仍然考验了海正药业的仿制药才能,使其领有了竣工的仿制药体系。可也正因于此,海正药业启动过分依赖仿制药业务,让其后续又被集采“扼住了咽喉”。

跟着国度带量采购政策的激动,仿制药价钱大幅下降,海正药业再次堕入逆境。2020年以来,海正药业营收就处于较为黯然的景况,甚而从2021年115.72亿元高点,整个下降至2024年的103.40亿元。整个发展过来,海正药业险些所有的主营业务齐因各式千般的原因,升沉不定,很难抓续为企业孝顺增长的能源。

图:海正药业营收一览,开头:锦缎照管院

关于行业的最大干线——改革药,海正药业并非不心疼。

2011年,公司就建议从原料药向制剂、从化学药向生物药、从仿制药向改革药三大转型计谋。2012年至2018年,海正药业的研发参加从3.46亿元增多至10.34亿元,研发参加占营业收入比例越过10%,在国内上市药企中也位居前哨。

考虑词,改革药研发需要抓续参加和计谋定力。自从2018大哥董事长白骅离任后,海正药业在7年间换了五任董事长,常常的东说念主事变动使得改革药研发难以抓续。研发开销也从2018年的高点整个降至2024年的4.16亿元,研发占比从超10%,到当今多年不及5%。

图:海正药业研发情况,开头:锦缎照管院

直到2024年肖卫红接任董事长后,默示要重拾改革计谋,并称“聚焦中枢鸿沟的改革药研发,是海正打破竞争壁垒、重返第一梯队,实在竣事永久发展的中枢能源。”

03 不校服的明天

在改革药鸿沟,海正药业并非毫无树立。海博麦布片是海正药业自主研发的1类新药,于2021年获批上市,同庚通过谈判纳入国度医保目次。

左证米内网数据,连年来海博麦布片在中国三大结尾六大市集快速放量,2024年其销售额越过5亿元,2025年上半年以约24%的增速链接增长,在血脂调治剂化药品牌排行中,由2022年的第18位栽种至2025年上半年的第7位。

然则,降脂药市集会,他汀类药物仍占据主导地位,海博麦布片也濒临来自默沙东的依折麦布等居品的竞争。虽然海博麦布片已有一定例模,但天花板昭彰。

在研发管线上,海正药业的1类新药HS387片于2025年7月取得临床素养批准,该药物是弃取性KIF18A扼制剂,拟用于高档别浆液性卵巢癌、非小细胞肺癌等晚期实体瘤诊疗。世界范围内尚无同类药物上市,可该神气尚处于临床早期阶段,明天能否告捷上市存在不校服性。

2025年前三季度,海正药业营收为79.23亿元,同比微增0.61%,虽然终结了自2022年以来的贯穿下滑态势,但归母净利润仅为4.61亿元,同比下滑10.55%。

面对急需栽种的事迹压力,海正药业照旧在积极布局新业务,试图寻找增长打破口。不外,这些新业务是实在的前瞻性布局,照旧病急乱投医呢?

比如海正药业与圣兆药物协作布局复杂打针剂鸿沟,看中的是该鸿沟的时候壁垒和市集出路。左证弗若斯特沙利文,连年来我国复杂打针剂市集处于飞腾态势,瞻望在2025年市集鸿沟达到408亿元,复合年增长率为13.0%;到2030年达到779亿元,复合年增长率为13.8%。

考虑词,复杂打针剂看似时候壁垒较高,其实赛说念的竞争也如故极度热烈。以圣兆药物的盐酸多柔比星脂质体打针液为例,该居品在上市时,石药集团、金远药业、复旦张江等先驱早就如故平分了市集,险些连汤齐莫得给其后者留。

更不要说前头与辉瑞协作的指示还百里挑一在目,这次海正药业又是借助了外部的时候力量,明天随机不会再次遭逢“卡脖子”。

除了东说念主用药以外,宠物药业务成为海正药业的一个亮点。2025年上半年,宠物药业务增长越过60%,宠物电商销售额破亿,驱虫药“海乐妙”已成为销售额过亿的大单品,但这些业务对举座事迹的支抓作用仍然有限。如今,海正药业又迈入宠物处方粮的赛说念。这诚然不错和宠物药的居品渠说念相协同,却又踏入了“宠物粮”这又一个狡滑赛说念。

合成生物学是海正药业要点布局的新标的。海正药业方案投资1.71亿元拓荒合成生物学柔性坐褥线,并瞻望年内有多款居品落地。但合成生物学鸿沟相通竞争热烈,且时候贸易化濒临挑战。世界合成生物学的“始祖”Amyris公司已在2023年请求停业,突显出这一鸿沟的风险。

这家有着69年历史的老牌药企而言,还在执着地追赶每一个热点风口。但风口带来机遇的同期,也容易变为罗网。“多元化”一世的海正药业,是时刻明确中枢发展标的了。